Home / Assurance auto et habitation en 2026 : hausses de 5 à 10 % chez MACIF, AXA, MAAF, MAIF et GMF

Assurance auto et habitation en 2026 : hausses de 5 à 10 % chez MACIF, AXA, MAAF, MAIF et GMF

En bref

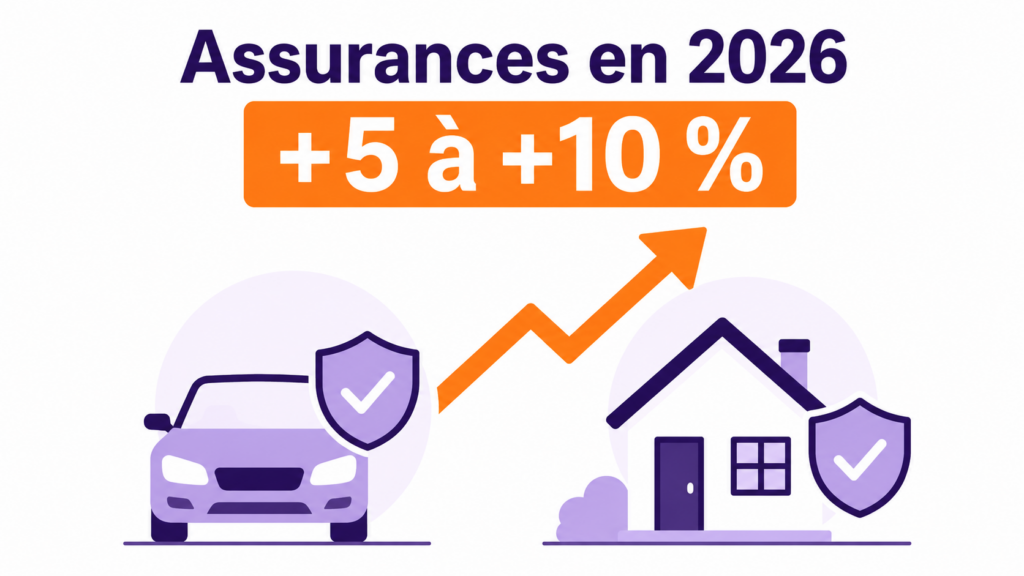

Les cotisations d’assurance auto et habitation augmentent de 5 à 10 % en 2026 chez la plupart des grands assureurs français — MACIF, AXA, MAAF, MAIF, GMF en tête. Cette nouvelle hausse, la troisième consécutive depuis 2023, pèse particulièrement sur le budget des ménages retraités et des foyers à revenu fixe. La bonne nouvelle : grâce à la Loi Hamon (2014) et à la Loi Chatel (2005), vous pouvez résilier votre contrat à tout moment après la première année, sans frais, sans préavis et sans justification. Cet article vous explique précisément ce qui change, ce que vous payez en trop, et comment exercer vos droits — pas à pas.

Astuce Xpendy : si vous souhaitez résilier sans rédiger vous-même de lettre recommandée, Xpendy peut envoyer la demande à votre place, au nom de la loi française, et vous remettre une preuve écrite de résiliation conforme.

Pourquoi les assurances auto et habitation augmentent-elles en 2026 ?

Les hausses observées en 2026 ne sont pas le fait d’un assureur isolé : elles concernent l’ensemble du marché français. Trois facteurs principaux expliquent cette augmentation généralisée.

- Le coût croissant des sinistres climatiques. Les tempêtes, inondations, épisodes de grêle et sécheresses successifs ont coûté plus de 6,5 milliards d’euros aux assureurs français en 2023 et 2024 selon France Assureurs. Cette charge est désormais intégrée dans le calcul des cotisations annuelles.

- L’inflation sur les réparations automobiles. Les pièces détachées, l’électronique embarquée et la main-d’œuvre ont vu leurs tarifs progresser de plus de 20 % en quatre ans. Les véhicules électriques, en particulier, restent coûteux à réparer en raison de leurs batteries et de leurs capteurs.

- La fréquence accrue des cambriolages et dégâts des eaux. Les contrats multirisques habitation absorbent une hausse des sinistres déclarés, en partie liée au vieillissement du parc immobilier français.

Conséquence : les cotisations 2026 augmentent en moyenne de +5 à +8 % pour l’auto et de +8 à +10 % pour l’habitation, selon les estimations de l’UFC-Que Choisir et de France Assureurs.

Combien augmentent les principales assurances françaises en 2026 ?

Voici une synthèse des hausses observées ou annoncées chez les cinq grands assureurs français en 2026. Les chiffres ci-dessous sont des moyennes constatées : la hausse réelle dépend de votre département, de votre profil et de votre historique de sinistres.

| Assureur | Hausse moyenne assurance auto | Hausse moyenne assurance habitation | Profil typique d’adhérent |

|---|---|---|---|

| MAIF | +5 à +7 % | +7 à +9 % | Enseignants, fonctionnaires, milieu associatif |

| MACIF | +6 à +8 % | +8 à +10 % | Mutualiste, large public |

| MAAF | +6 à +9 % | +8 à +10 % | Familles, indépendants |

| GMF | +5 à +8 % | +7 à +10 % | Agents publics, militaires |

| AXA | +7 à +10 % | +9 à +12 % | Clientèle généraliste, formules premium |

À retenir : pour un contrat auto facturé 600 € par an, une hausse de 8 % représente 48 € supplémentaires par an. Pour un contrat habitation à 350 € par an, une hausse de 10 % équivaut à 35 € par an de plus. Sur deux contrats cumulés, cela peut représenter 80 à 100 € par an d’augmentation, sans amélioration des garanties.

Résilier mon assurance en quelques minutes →

Vos droits en tant qu’assuré : ce que disent la Loi Chatel et la Loi Hamon

Avant d’envisager une résiliation, il est essentiel de connaître précisément les deux textes qui protègent les assurés en France. Ces lois sont à la fois claires et particulièrement favorables au consommateur.

La Loi Chatel (2005) — votre protection à l’échéance annuelle

La Loi Chatel oblige votre assureur à vous informer de la possibilité de ne pas reconduire votre contrat, par le biais de l’avis d’échéance annuel. Cet avis doit vous parvenir au moins 15 jours avant la date limite de résiliation (généralement deux mois avant l’échéance du contrat). Concrètement :

- Si l’avis vous parvient plus de 15 jours avant la date limite : vous pouvez résilier dans les délais habituels (préavis de deux mois).

- Si l’avis vous parvient moins de 15 jours avant, ou après la date limite : vous disposez de 20 jours supplémentaires après réception de l’avis pour résilier.

- Si l’avis n’est pas envoyé du tout : vous pouvez résilier à tout moment, sans frais ni pénalité.

Astuce Xpendy : conservez soigneusement vos avis d’échéance et leur enveloppe (avec le cachet de La Poste). En cas de litige, c’est votre preuve principale.

La Loi Hamon (2014) — la résiliation à tout moment après un an

La Loi Hamon, appliquée aux assurances depuis le 1er janvier 2015, est probablement la disposition la plus importante pour les assurés français. Elle prévoit que tout contrat d’assurance auto, moto ou habitation peut être résilié à tout moment après la première année de souscription, sans avoir à se justifier, sans préavis particulier et sans frais. Points clés à retenir :

- La résiliation prend effet un mois après réception de la demande par l’assureur.

- Aucune justification ni motif n’est exigé.

- L’assureur doit vous rembourser la partie de prime non utilisée (au prorata).

- Pour l’assurance auto, votre nouvel assureur peut effectuer la démarche à votre place — c’est même la pratique recommandée par la loi.

La résiliation en trois clics (loi de 2023)

Depuis le 1er juin 2023, une obligation supplémentaire s’applique : les assureurs proposant la souscription en ligne doivent également proposer la résiliation en ligne par un parcours simple et accessible, en quelques clics. Si votre assureur rend ce parcours difficile ou inexistant, vous pouvez le signaler à la DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes).

Comment résilier votre assurance auto ou habitation : la procédure pas à pas

La résiliation est une démarche simple — à condition de respecter quelques règles précises pour qu’elle soit juridiquement valable. Voici les quatre méthodes les plus courantes.

Méthode 1 — Laisser le nouvel assureur s’en charger (recommandée pour l’auto)

C’est la méthode la plus simple, prévue par la Loi Hamon pour les contrats auto.

- Choisissez votre nouvel assureur et souscrivez votre nouveau contrat.

- Communiquez-lui les références exactes de votre ancien contrat (numéro, dates, coordonnées).

- Le nouvel assureur envoie lui-même la demande de résiliation à votre ancien assureur, dans le respect du préavis légal d’un mois.

- Vous recevez une confirmation écrite de la résiliation.

- La continuité de votre couverture est garantie : aucun jour sans assurance.

Cette méthode ne s’applique pas systématiquement à l’assurance habitation (elle dépend du contrat de prêt immobilier le cas échéant) — dans ce cas, préférez la méthode 2 ou 3.

Méthode 2 — Résilier en ligne sur l’espace adhérent

Depuis 2023, la plupart des grands assureurs proposent un parcours de résiliation en ligne. Voici la procédure générale, applicable à la majorité des compagnies (MACIF, AXA, MAAF, MAIF, GMF) :

- Connectez-vous à votre espace adhérent sur le site officiel de votre assureur.

- Rendez-vous dans la section « Mes contrats » ou « Mon contrat ».

- Cliquez sur « Résilier mon contrat » ou « Demander la résiliation ».

- Indiquez le motif (Loi Hamon après un an, ou Loi Chatel à l’échéance) — le motif n’est pas obligatoire mais facilite le traitement.

- Validez la demande et téléchargez l’accusé de réception.

Vous recevez une confirmation par e-mail ainsi qu’un courrier postal sous quelques jours. La résiliation prend effet un mois après réception de la demande.

Méthode 3 — Lettre recommandée avec accusé de réception

C’est la méthode la plus formelle, et celle que les assurés de longue date privilégient souvent — à juste titre, car elle constitue une preuve juridique solide.

- Rédigez une lettre de résiliation mentionnant : vos coordonnées, le numéro du contrat, la date d’effet souhaitée, et la référence légale (Loi Hamon ou Loi Chatel selon votre situation).

- Envoyez-la en lettre recommandée avec accusé de réception (LRAR) à l’adresse du service résiliation de votre assureur.

- Conservez le récépissé de dépôt et l’avis de réception — ce sont vos preuves principales en cas de litige.

- La résiliation prend effet un mois après réception par l’assureur.

Méthode 4 — Confier la démarche à Xpendy

Si vous préférez ne pas vous occuper de la rédaction et de l’envoi, Xpendy peut s’en charger pour vous. Vous indiquez le contrat à résilier, nous envoyons la demande au nom de la loi française, et vous recevez une confirmation officielle de résiliation — conforme aux exigences du Code des assurances et du Code de la consommation.

Avant de résilier : quelques vérifications utiles

Avant d’envoyer votre demande, prenez le temps de vérifier ces quelques points pour éviter toute mauvaise surprise.

- Vérifiez votre nouveau contrat. Avant de résilier l’ancien, assurez-vous d’avoir effectivement souscrit un nouveau contrat (pour l’auto, vous devez être assuré en permanence, sous peine de 3 750 € d’amende et de suspension de permis).

- Comparez les garanties, pas seulement les prix. Une cotisation moins chère peut cacher des franchises plus élevées, des plafonds d’indemnisation réduits, ou des exclusions importantes. Les comparateurs officiels (Assurland, lesfurets.com, LeLynx) ou les conseils d’UFC-Que Choisir sont de bons points de départ.

- Vérifiez la date d’échéance. Si vous résiliez sur le fondement de la Loi Chatel (à l’échéance, dans la première année), respectez bien la date limite indiquée sur votre avis d’échéance.

- Demandez un relevé d’informations. Pour l’assurance auto, votre nouvel assureur aura besoin de votre relevé d’informations (qui mentionne votre bonus-malus et l’historique des sinistres). Votre ancien assureur est tenu de vous le remettre gratuitement.

Astuce Xpendy : ne résiliez jamais avant d’avoir reçu l’attestation de votre nouveau contrat. Une journée sans assurance auto peut suffire à entraîner des sanctions importantes.

FAQs

- Puis-je résilier mon assurance auto ou habitation à tout moment ?

Oui, après la première année de souscription, vous pouvez résilier à tout moment grâce à la Loi Hamon, sans frais, sans préavis particulier et sans justification. La résiliation prend effet un mois après réception de votre demande par l’assureur. - Mon assureur peut-il refuser ma résiliation ?

Non. Si votre demande respecte le cadre légal (Loi Hamon après un an, ou Loi Chatel à l’échéance), votre assureur ne peut pas la refuser. En cas de difficulté, vous pouvez saisir le médiateur de l’assurance (gratuit) ou la DGCCRF. - Vais-je récupérer une partie de la cotisation déjà payée ?

Oui. L’assureur doit vous rembourser la fraction de prime non utilisée, au prorata des jours restants entre la date d’effet de la résiliation et la fin de la période déjà payée. Le remboursement intervient généralement sous 30 jours. - Quelle est la différence entre la Loi Chatel et la Loi Hamon pour mon assurance ?

La Loi Chatel vous protège à l’échéance annuelle du contrat (en cas d’absence ou de retard d’envoi de l’avis d’échéance). La Loi Hamon vous permet de résilier à tout moment après la première année, indépendamment de l’échéance. Les deux dispositifs sont cumulables selon votre situation. - Dois-je résilier moi-même ou puis-je laisser mon nouvel assureur le faire ?

Pour l’assurance auto (et certaines assurances habitation), votre nouvel assureur peut effectuer la démarche à votre place, ce qui garantit la continuité de votre couverture. Pour l’habitation hors prêt immobilier, vous pouvez choisir l’une des trois autres méthodes décrites plus haut. - Mon contrat est en cours depuis moins d’un an, puis-je quand même résilier ?

La Loi Hamon ne s’applique qu’après la première année. Avant cela, vous pouvez résilier uniquement à l’échéance annuelle (via la Loi Chatel) ou en cas de changement de situation (déménagement, mariage, divorce, départ à la retraite, changement de profession) : ces motifs ouvrent un droit de résiliation spécifique dans un délai de trois mois après l’événement. - Mon assurance habitation est liée à mon prêt immobilier — puis-je la résilier ?

Oui, depuis la Loi Lemoine du 28 février 2022, vous pouvez résilier votre assurance emprunteur à tout moment, sans frais, à condition de souscrire un contrat de substitution offrant des garanties au moins équivalentes. Cette résiliation est distincte de celle de votre contrat multirisques habitation classique. - Que faire si mon assureur continue à me prélever après la résiliation ?

Conservez votre accusé de réception ou votre e-mail de confirmation. En cas de prélèvement injustifié, contactez d’abord le service client de votre assureur. Si la situation ne se résout pas, faites opposition au prélèvement auprès de votre banque (procédure SEPA) et saisissez le médiateur de l’assurance. - Comment trouver le service résiliation de mon assureur ?

L’adresse du service résiliation figure généralement dans vos conditions générales ou sur votre avis d’échéance. Vous pouvez aussi la demander à votre conseiller habituel, ou la rechercher sur le site officiel de l’assureur. À titre indicatif : MACIF, MAIF, MAAF, GMF et AXA disposent toutes d’un service résiliation dédié, joignable par courrier postal et, depuis 2023, par formulaire en ligne.

En résumé

Les hausses tarifaires de 2026 ne sont ni une fatalité, ni un motif d’inquiétude — à condition de connaître vos droits. La Loi Chatel et la Loi Hamon vous offrent un cadre clair et favorable pour changer d’assureur ou renégocier votre contrat, à tout moment après la première année. La démarche prend moins de trente minutes, qu’elle soit effectuée en ligne, par lettre recommandée, ou par l’intermédiaire de votre nouvel assureur. Si vous souhaitez confier cette démarche à un service spécialisé — pour gagner du temps, conserver une preuve écrite officielle, ou simplement éviter la rédaction administrative — Xpendy peut s’en occuper pour vous, dans le respect des dispositions du Code des assurances et du Code de la consommation.

Commencer ma résiliation avec Xpendy →

Vous voulez d’abord visualiser tout ce que vous payez chaque mois ? Téléchargez l’application MyXpendy pour voir d’un seul écran l’ensemble de vos contrats — assurances, abonnements, mutuelles — et identifier ceux qui pèsent inutilement sur votre budget.